2024年一季度汽车产业发展报告 —汽车垂媒平台占据数字营销核心

|

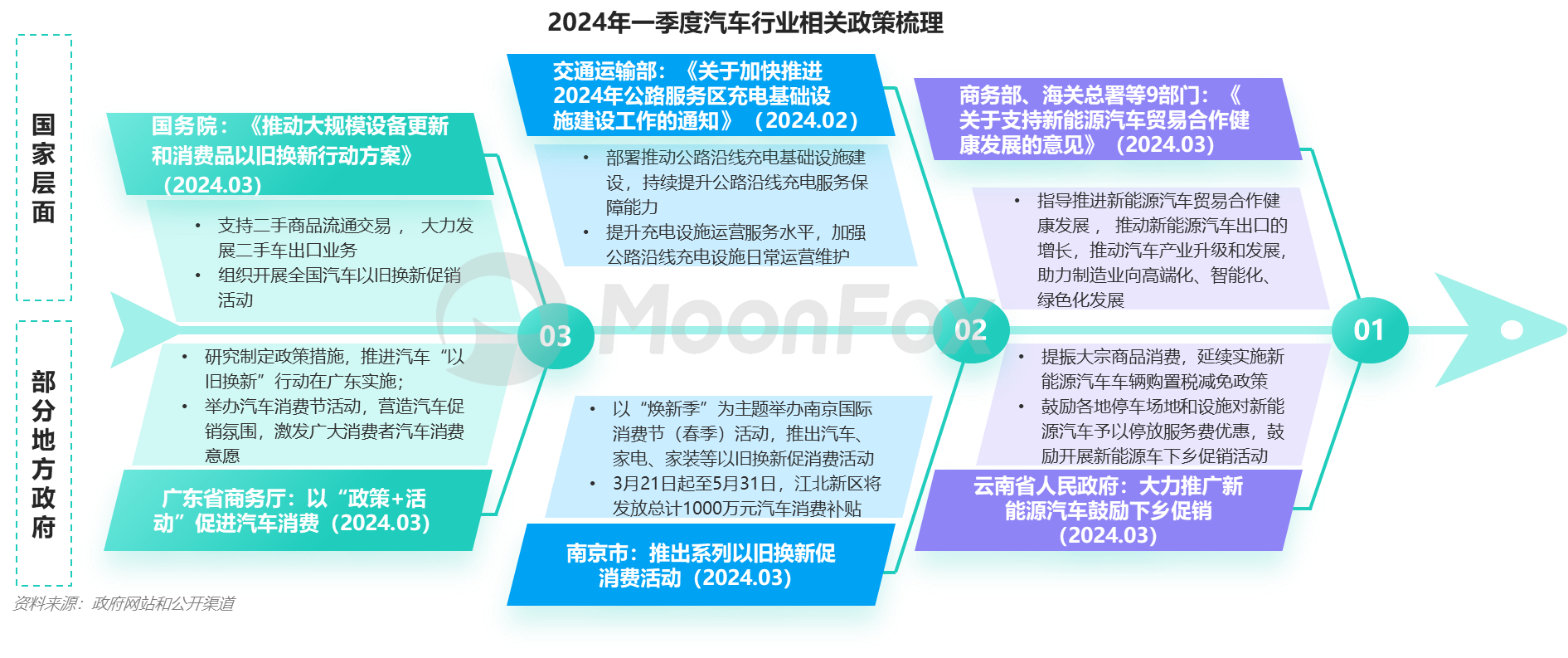

国内汽车市场竞争日趋激烈,国产新能源汽车崛起持续推动消费市场更新换代。主机厂和经销商对汽车销售线索需求巨大。 汽车垂直媒体目前仍是主要线索来源,对汽车数字营销意义重大,是内容、用户、线索的核心流转中枢。 目录: 01 政策、市场现状、热点问题 02 汽车产业链分析 03 行业趋势探索 PART 01 政策、市场现状、热点问题 政策环境分析:新能源汽车继续强化政策东风,刺激消费仍是主旋律 ● 2024年一季度,新能源汽车继续获得政策支持,以充电桩为主的配套设施建设继续加强;出海竞争海外市场也将政策扶持重点。与此同时刺激汽车消费继续推进。汽车行业政策环境良好。

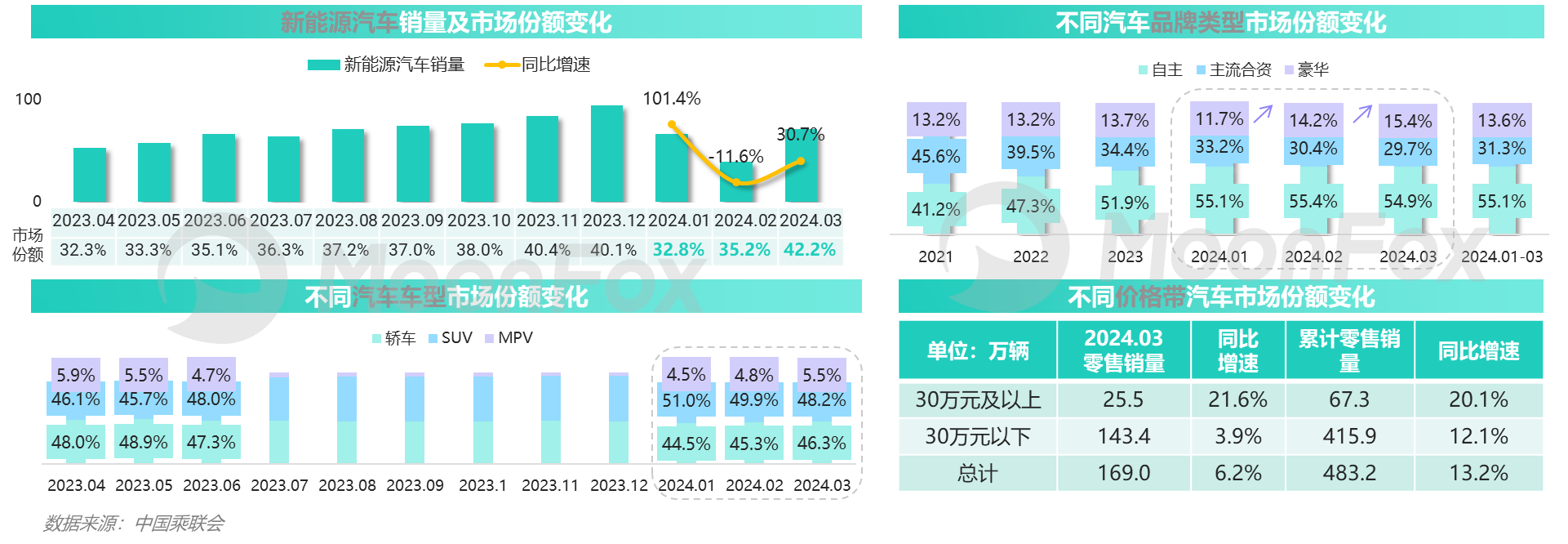

汽车消费:2024年开年继续保持增长,一季度汽车产销两旺 ●中国汽车工业协会发布最新数据显示,2024年一季度汽车产销分别完成660.6万辆和672万辆,同比分别增长6.4%和4.6%。实现自2019年以来新高。 ● 根据统计局数据,2024年一季度汽车制造业规模以上工业增加值同比增长9.4%,领先各类主要行业。

消费结构分析:新能源汽车市场渗透率突破40%,自主品牌占比逐月攀升 ● 2024年第一季度新能源汽车继续突飞猛进;自主品牌占比也在稳步提升。与此同时,汽车市场竞争也日趋激烈; ● 一季度从具体车型来看,轿车和MPV市场份额逐渐提高,SUV市场占比有所下滑;三月高端汽车消费市场高速增长。

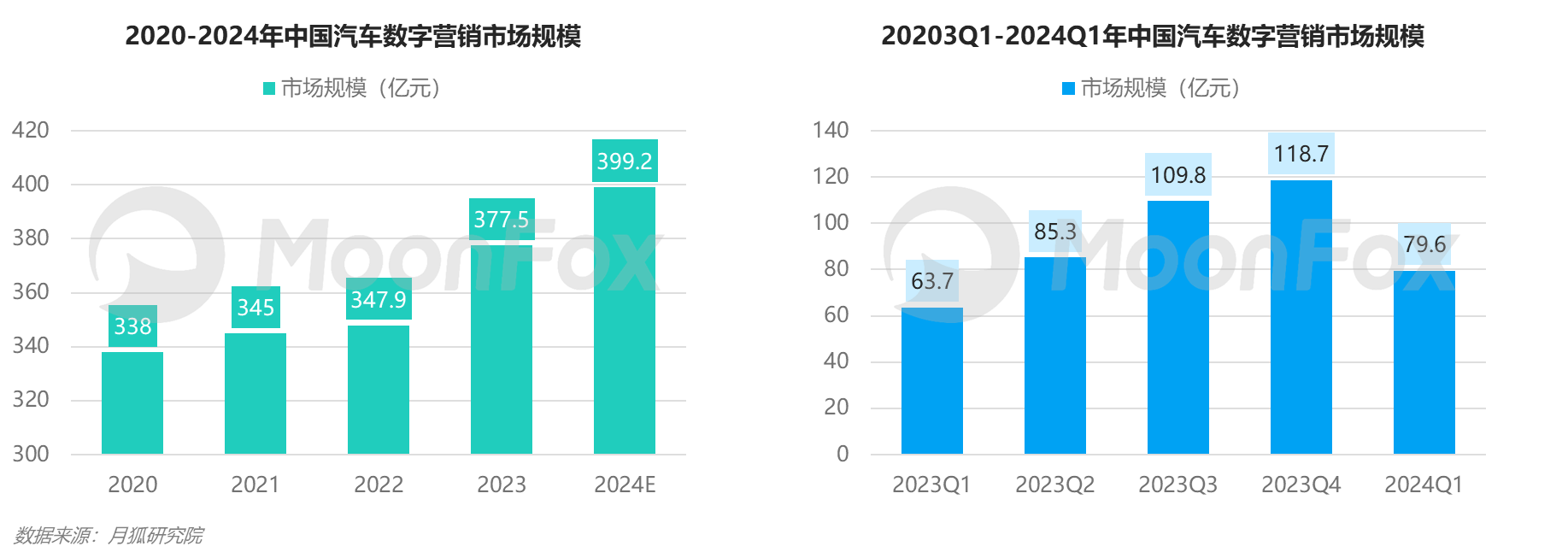

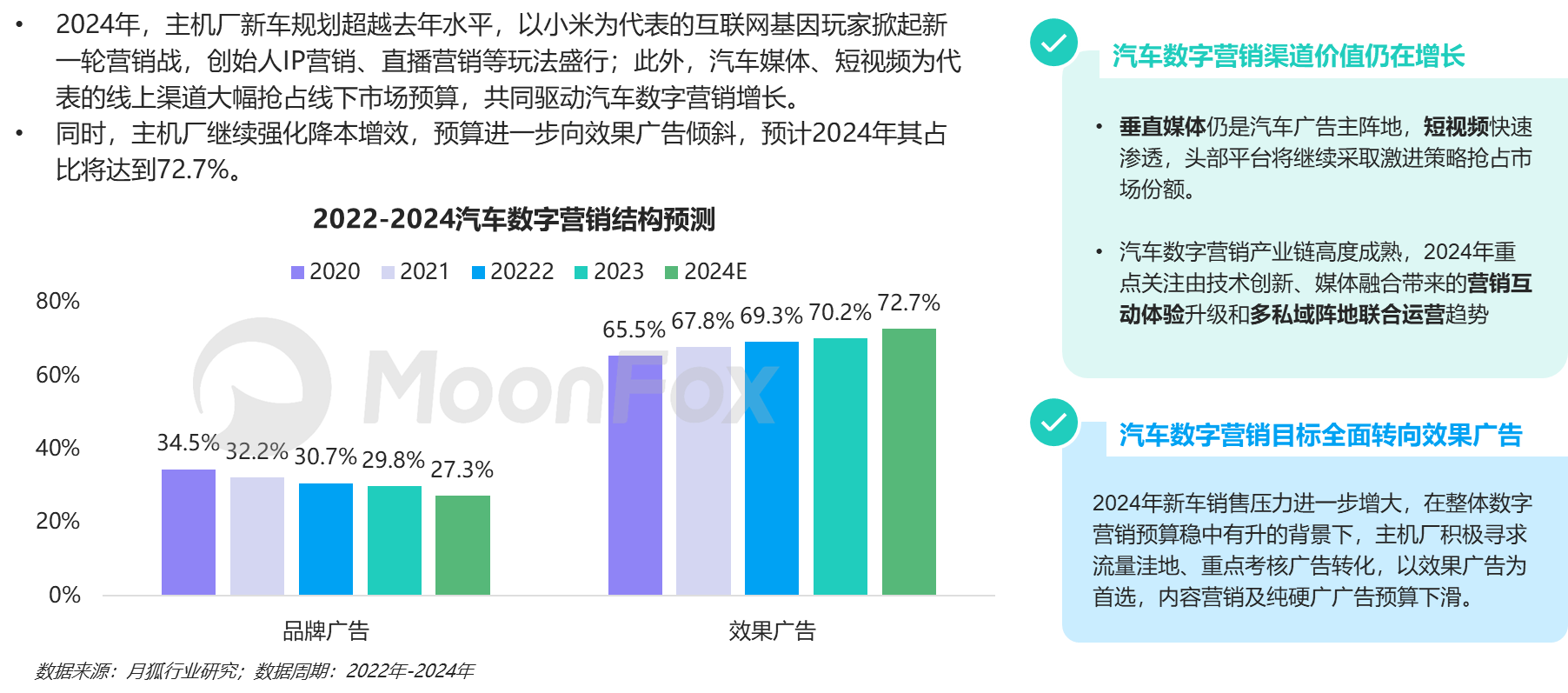

汽车数字营销:一季度市场规模保持增长,2024年预计接近400亿市场规模 ● 根据月狐数据测算,2024年一季度中国汽车数字营销市场规模为79.6亿,相比去年同期继续增长,同比增长19.97%;预计2024年在政策的支持下,以及线下营销、活动的持续萎缩,线下预算将继续向线上转移,整体汽车数字营销市场将达到400亿左右规模。

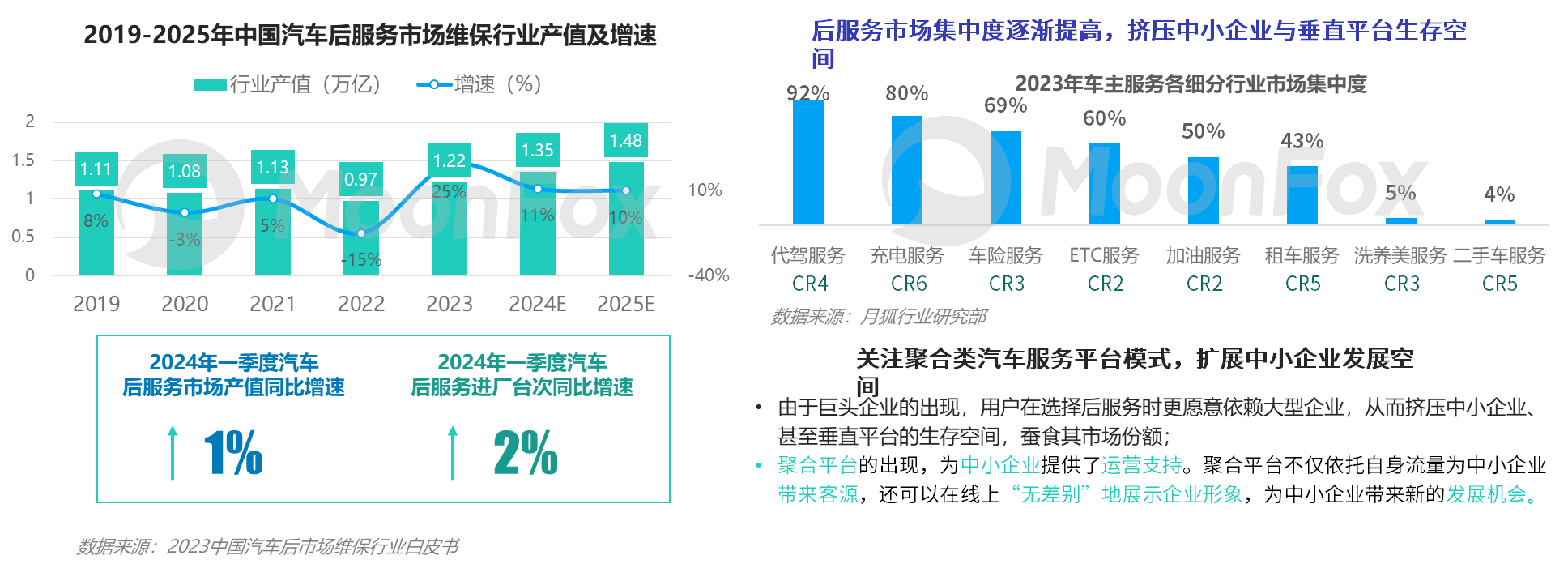

汽车后服务市场:2024年市场规模预计1.35万亿,市场集中度逐渐提高,但仍需政策引导和头部企业推进标准化发展 ● 国内汽车后服务市场庞杂且种类较多,2024年整体市场规模会达到1.35万亿,同比增长11%;从2024年一季度来看,整体市场较预计疲软,汽车后服务市场产值同比增长1%,进厂台次同比增长2%。

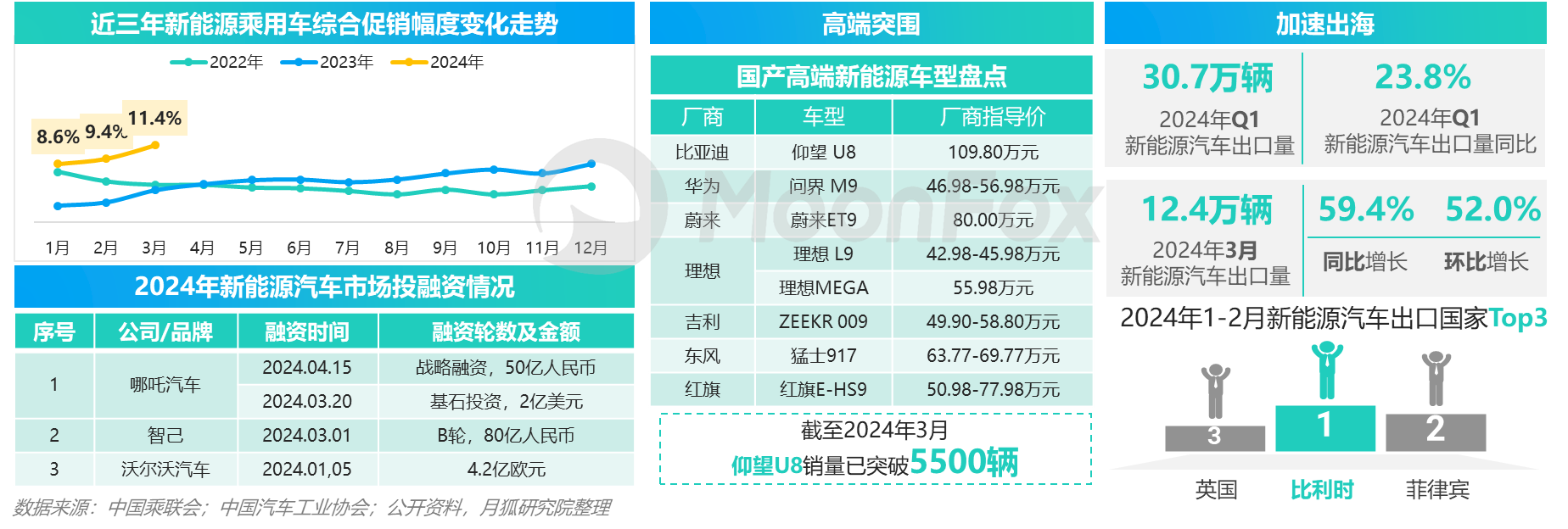

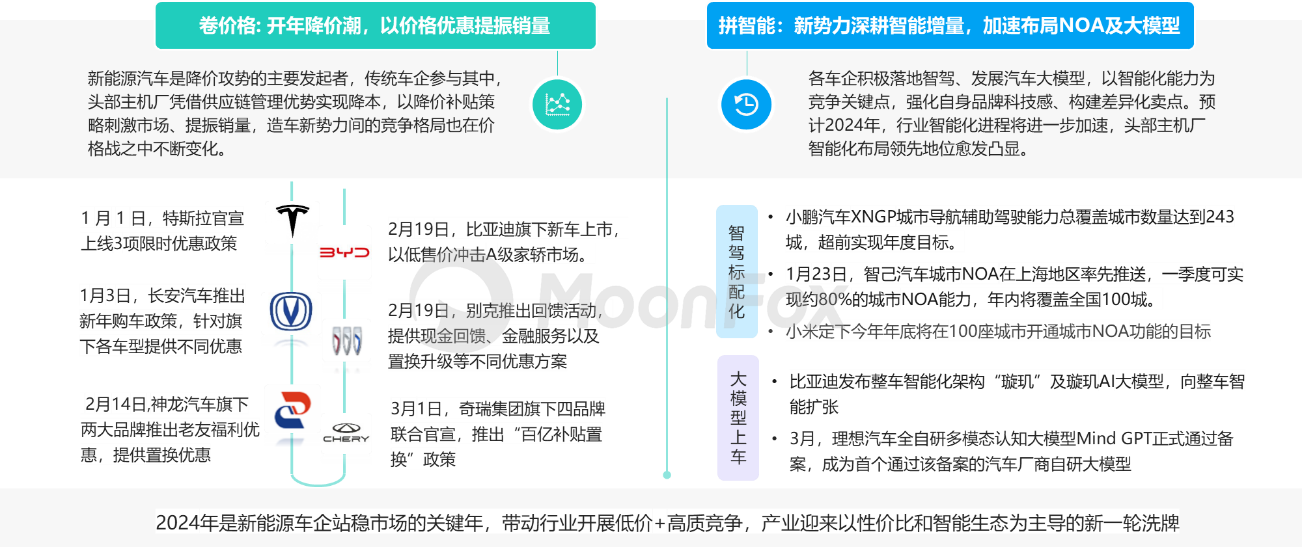

行业热点:新能源汽车卷价格、卷技术,融资热仍未退潮,高端进阶、持续向上、加速出海展现中国自主品牌力量 ● Q1新能源车的促销力度持续加大,但对短期的销量促进作用并不明显,消费观望情绪较大; ● 且国产汽车品牌不断进行技术革新与品质提升,高端车型持续涌现,比亚迪旗下百万级新能源车仰望U8自上市以来销量已突破5500辆; ● 此外,伴随着中国新能源车的规模优势显现和市场扩张需求,中国新能源汽车企业积极拓展海外市场,越来越多中国制造的新能源汽车走出国门,在海外的认可度持续提升。

行业热点:AI大模型赋能智能驾驶技术发展提速,车企AI技术竞赛进入白热化阶段 ● 新能源汽车竞争驶入下半场,车企竞相抢占AI大模型智能化新赛道,2024年Q1小米、智己、蔚来等多个汽车厂商已将AI大模型逐步运用到自家汽车产品中,当前消费者对汽车的需求也在变化,不只满足于汽车的基本交通功能,而是追求更加智能化、个性化的驾驶体验; ● 此外,AI可全程参与汽车厂商整合营销,从品牌建设、内容生产、需求洞察、智能投放、经营转化等角度全面优化传播效率。

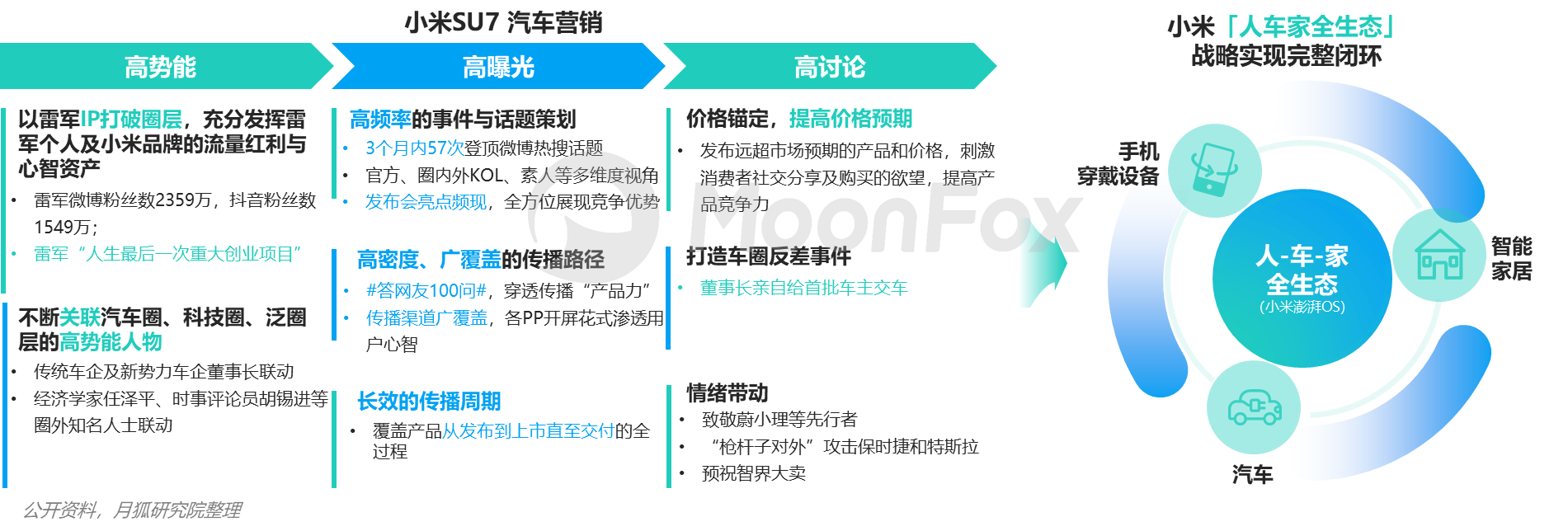

行业热点:小米跨界转型造车,打造人车家生态化体验,乘渠道与流量之东风,掀起互联网造车新篇章 ● 2024年3月,小米跨界转型造车的首款车型SU7正式发布,从发布前的人设塑造与情怀致敬,到正式发布时的亮点比拼与价格震撼,再到发布后的KOL/KOC联动,步步为营,环环相扣,不仅成功吸引了年轻人的关注,更通过一系列营销举措引发了广泛的社会讨论,实现了品牌的高效出圈;小米SU7的正式发布,也标志着小米「人车家全生态」战略真正实现完整闭环。

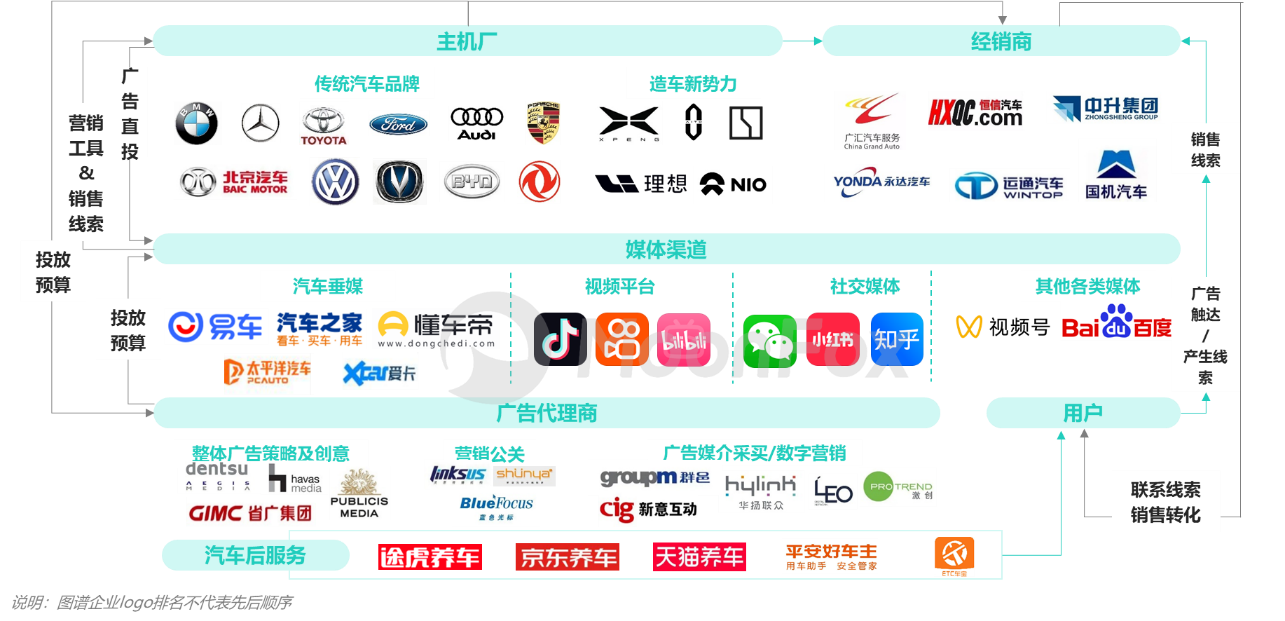

PART 02 汽车产业链分析 汽车产业生态:产业链高度成熟,汽车媒体占据营销核心

汽车行业产业链分析:用户消费需求变化,引领行业发展 ● 汽车产业对国民经济发展影响巨大,随着国产新能源车企的快速崛起+消费需求变化,中国汽车消费和全球消费环境差异巨大,车企面临更大竞争压力,同时也影响到了产业链各个环节,细分领域都在探索创新发展模式,市场蕴含巨大商机。

主机厂:传统车企销量目标更趋保守,新兴势力挑战高增速 ● 2024年经济和需求处于持续恢复向好,新能源汽车购置、汽车出口等多方政策带来宏观利好。各大车企多将年度销量目标增速设置在10%以上,其中传统车企面临燃油车市场收缩、自身转型仍在推进、新势力竞对抢占份额等压力,销量目标相较于去年的设置更为保守、务实,部分集团2024年销量目标甚至低于2023年所设目标;新兴车企则基于相对较低的销量基数和营销势头挑战高增速。

主机厂:卷价格、拼智能,高质低价抢占市场为主旋律

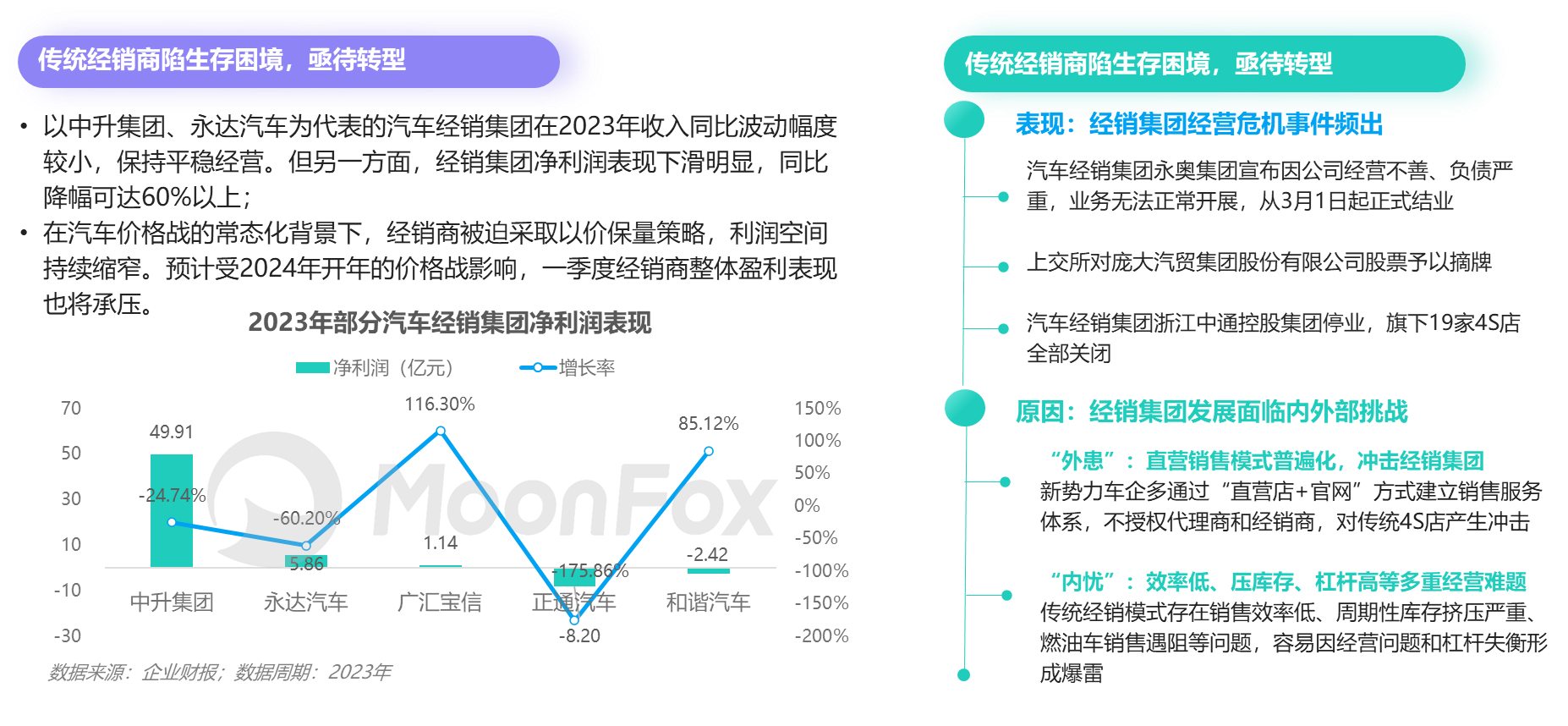

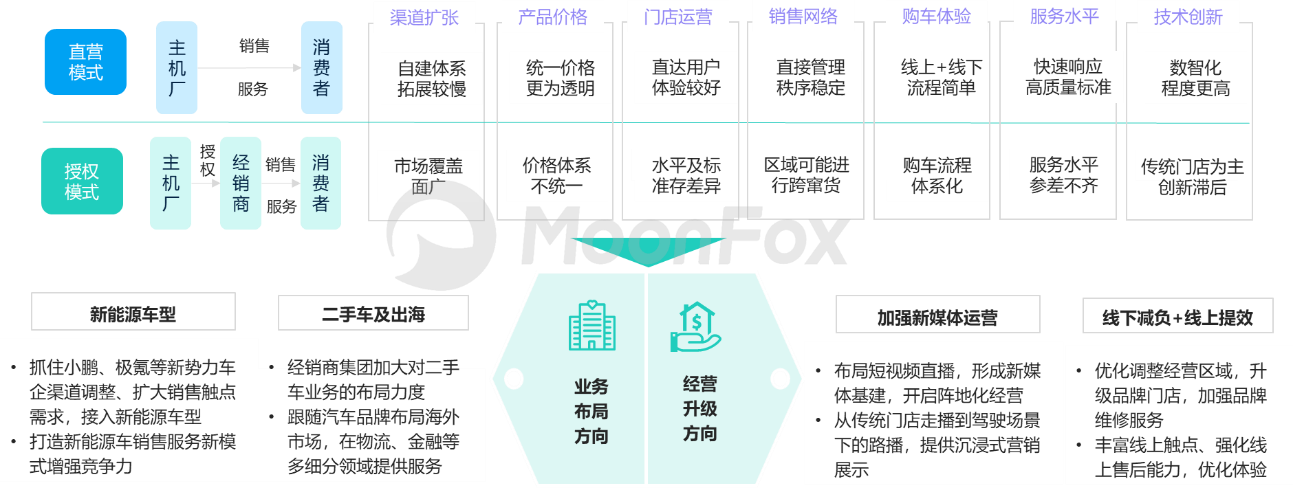

经销商集团:价格战、转型难、渠道竞争加剧,经销商发展多重承压

经销商:以业务调整、数字化转型为方向重塑竞争力 ● 内忧外患之下,汽车经销商加速推进自身转型并寻求外部合作,通过接入新能源品牌、发展二手车、出海开店等方式调整业务结构,以试水视频号直播、线上线下融合、精益运营强化售后等方式转换打法,以实现体系层次的变革升级,适应市场新浪潮。

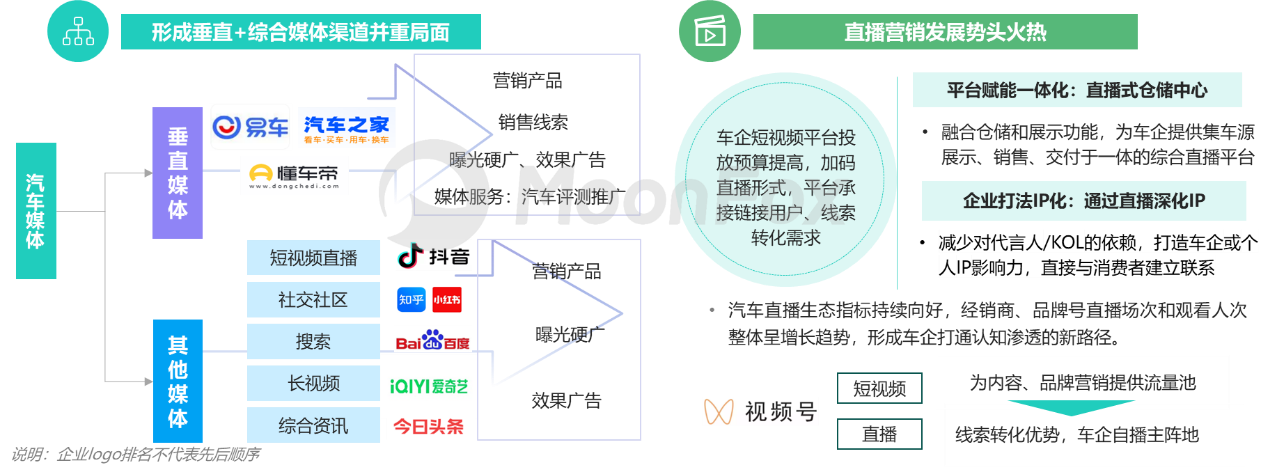

广告代理:车企数字化营销需求持续增长,效果广告比例进一步提高

广告代理:垂直媒体和综合媒体各占据一半线上市场,车企营销进入直播时代 ● 垂类媒体仍为车企营销的主要阵地之一,分割广告主一半左右预算,模式已从打包购入线索转变为直播+活动的内容型营销模式,更高效的触达用户;以腾讯视频号为代表的短视频平台加速发展,在2024年的车企自播趋势下继续抢占汽车广告主预算。

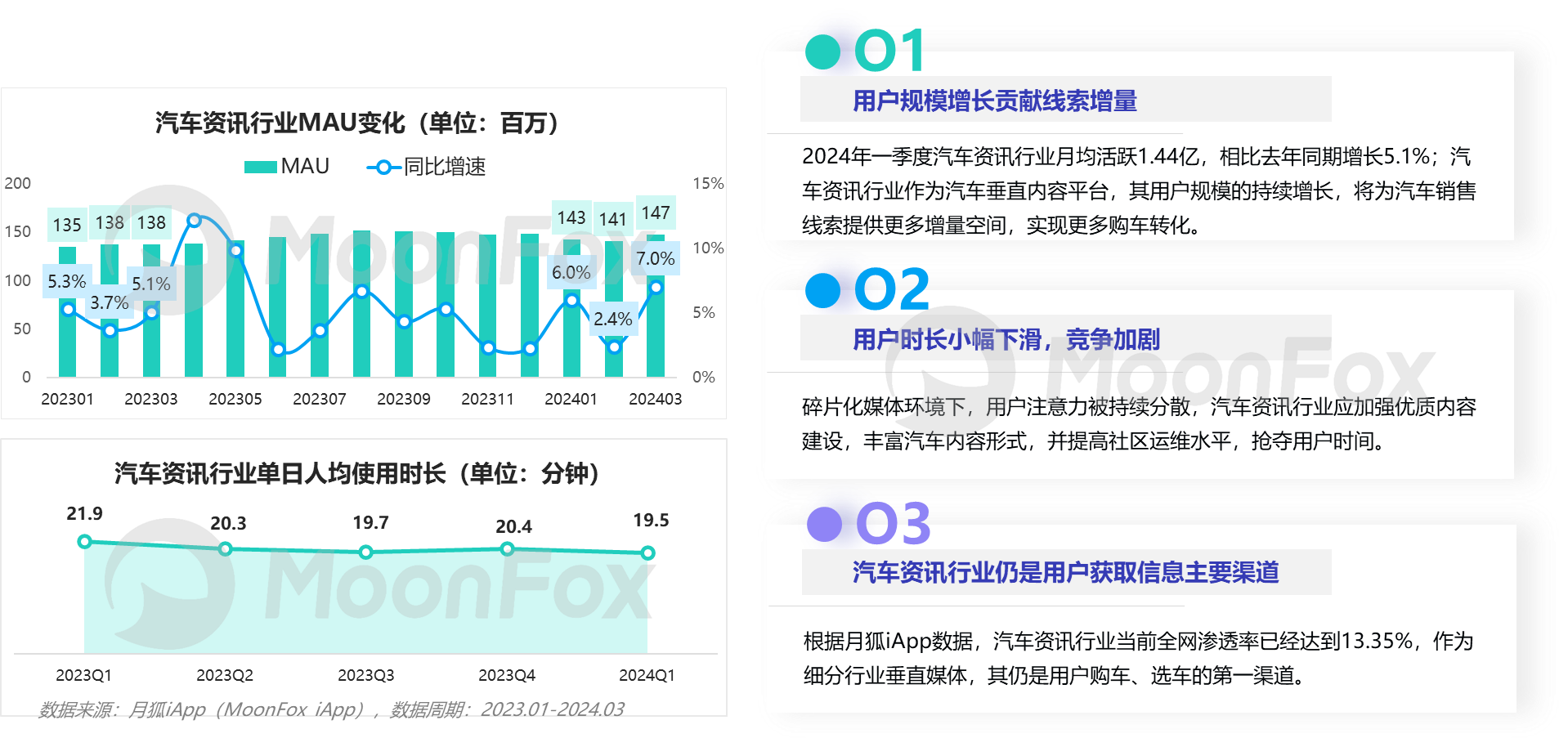

汽车资讯行业整体用户规模同比增长,贡献更多线索;用户时长有所下滑

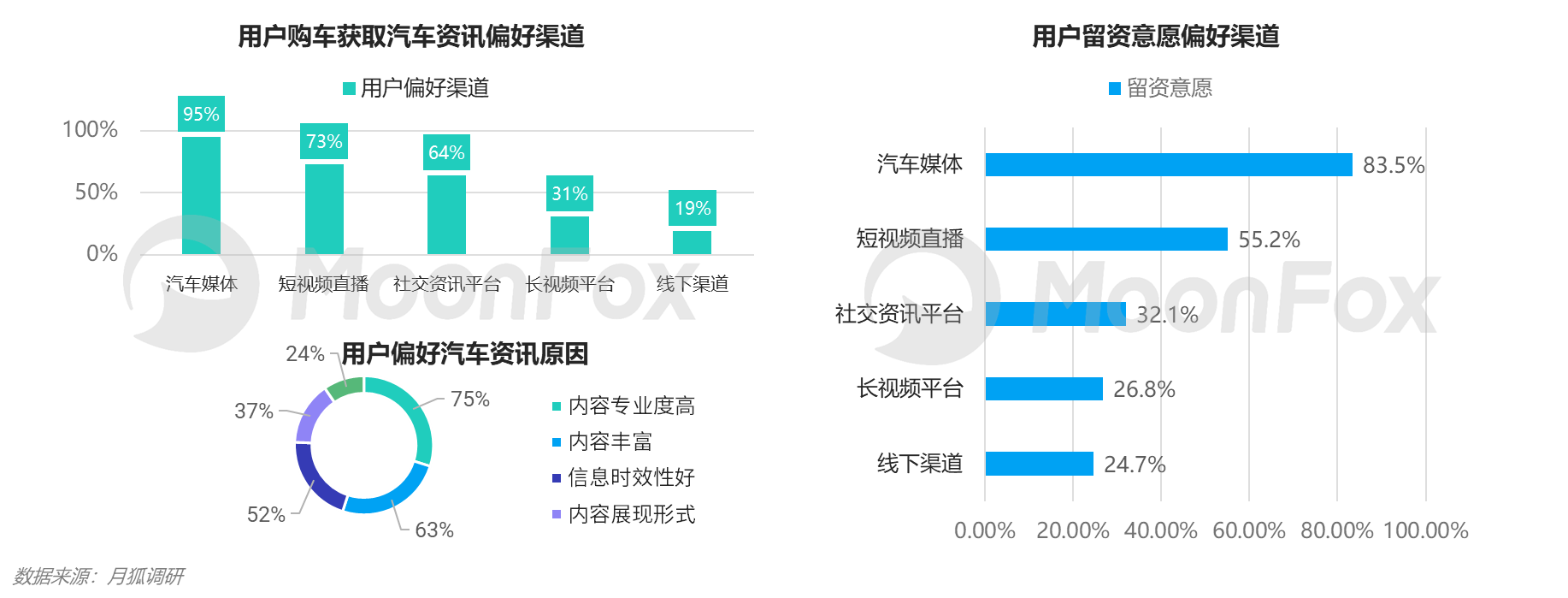

汽车资讯行业是用户获取信息的主要渠道,内容专业全面,同时留资意愿更高 ● 月狐调研发现,汽车媒体是用户购车时获取资讯首选渠道,占比高达95%;同时用户认可汽车资讯专业度、内容丰富等价值。 ● 从商业价值来看,汽车资讯用户留资意愿最高,显著领先其他媒体形式。

汽车资讯行业竞争格局:第一梯队领先优势明显,马太效应显著 ● 汽车资讯行业竞争激烈,行业头部平台牢牢占据行业第一梯队,挤压其他企业生存空间,未来强者恒强局面将更加明显。

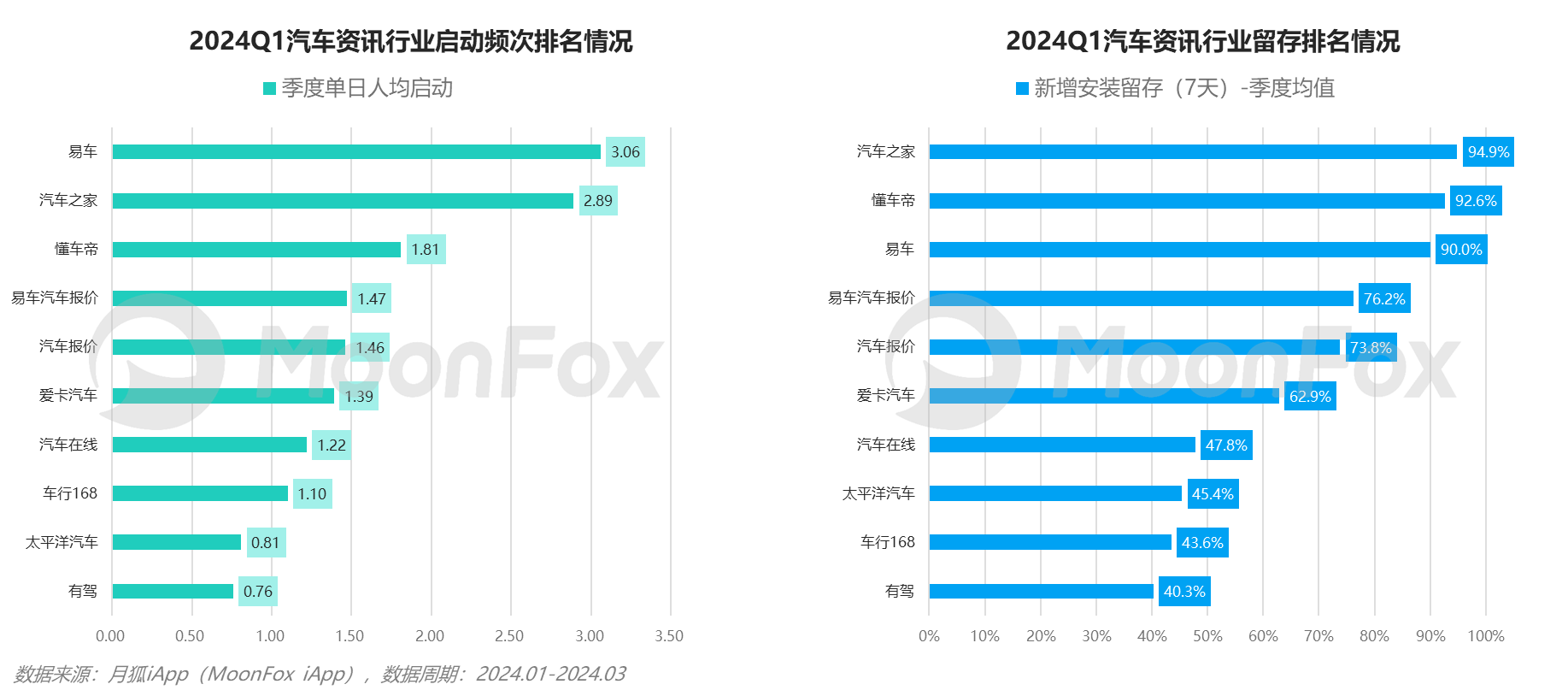

汽车资讯行业竞争格局:易车和汽车之家用户粘性领先业内 ● 从用户粘性来看,易车、汽车之家领先行业,其中易车在季度人均启动次数方面达到3.06次;汽车之家在新增安装留存达到94.8%。

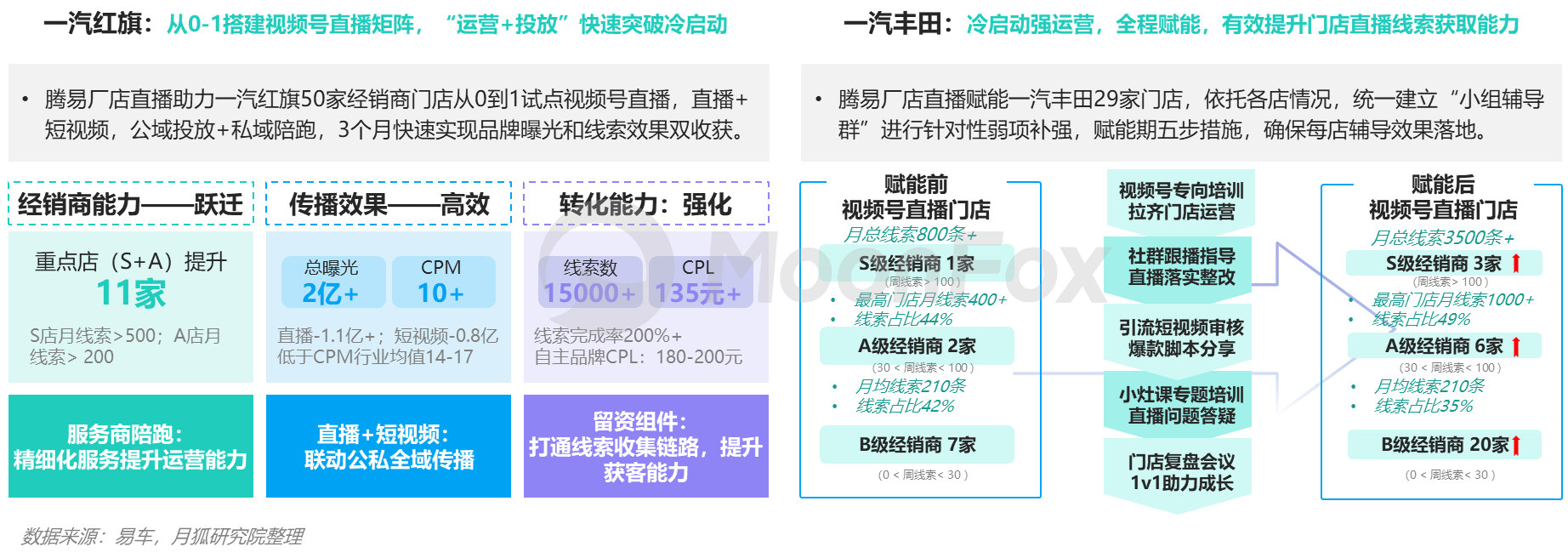

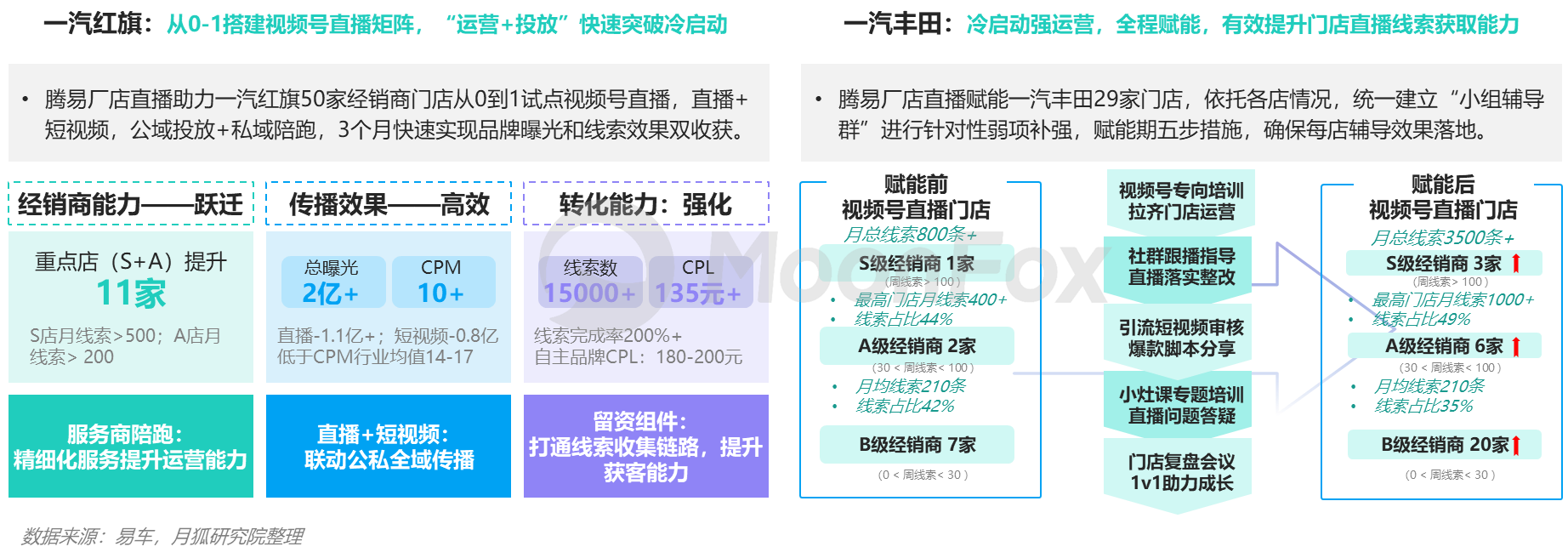

易车-腾讯厂店直播助力车企、经销商掘金视频号营销蓝海 ● 近些年来,直播卖车这种新式营销成为车企和经销商重要的销售模式。与此同时,伴随着传统短视频平台流量见顶,车企和经销商缺乏专业内容、团队、运营和营销手段的弊端显现,直播卖车面临着观看人数少、直播转化难、交互体验差、线上流程创新不足、运营成本高等多重困境。 ● 视频号作为仍处上升期且加速商业化的平台,成为短视频和直播领域唯一的蓝海,将是车企和经销商难得的营销盛宴。易车-腾讯双方整合内容、技术、组织等资源,为主机厂-经销商-销售顾问三端提供视频号直播营销全链路解决方案。易车的垂直优势结合视频号的流量、数据和社交+算法优势,帮助车企和经销商实现精准投放与营销,解决获客、转化、运营的难题,提升效率、效果。

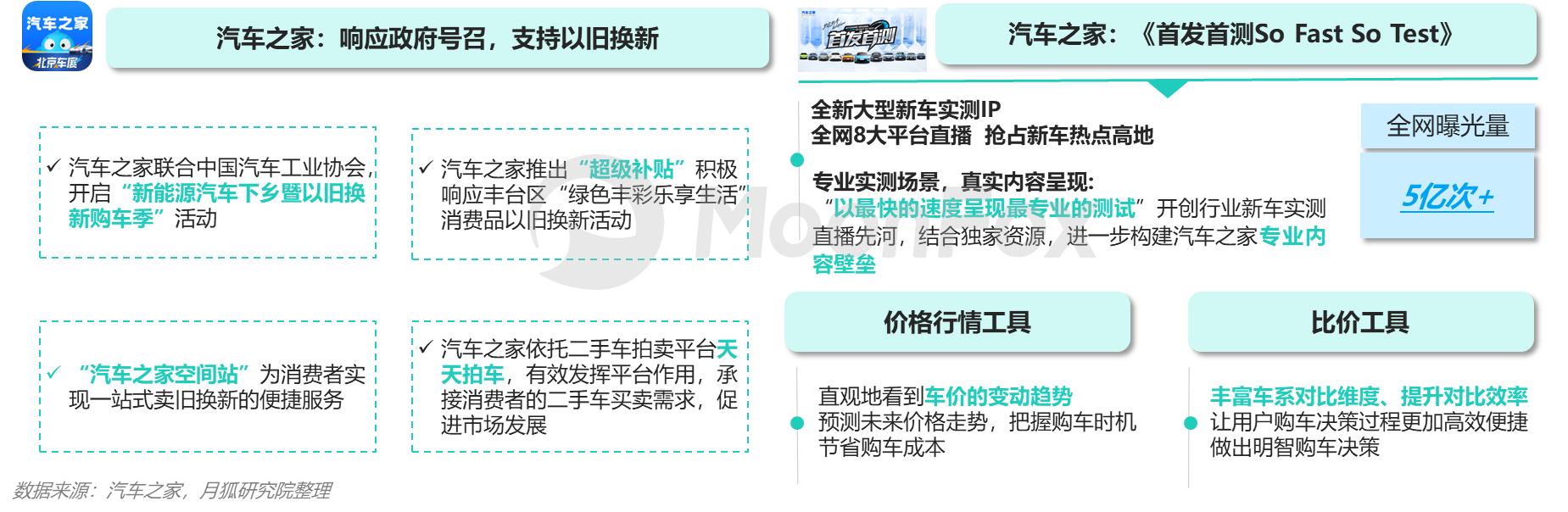

汽车之家:积极响应政府以旧换新政策,发挥在内容和工具方面的专业优势,赋能新能源汽车行业行稳致远 ● 2024年Q1汽车之家推出新能源汽车下乡暨以旧换新购车季、超级补贴等一系列活动,汽车之家空间站推出买贵必赔产品,积极响应政府以旧换新政策; ● 同时,汽车之家秉承以用户为中心,让专业创造价值的核心理念,打造具有特色的原创内容IP《首发首测So Fast So Test》,上线了价格行情工具和比价工具,提升用户使用体验,并进一步加快研发布局和技术创新,为用户的消费决策提供有力支持。

懂车帝:持续布局用户全链需求场景,推动汽车厂商长效增长 ● 2024年Q1懂车帝季均活跃用户规模为3970.0万,与上年同期相比增长5.5%; ● 懂车帝持续以用户为导向,从用户需求、兴趣、交互、服务四大用户诉求出发,布局用户产品与商业矩阵,提升品牌与用户的连接效率。

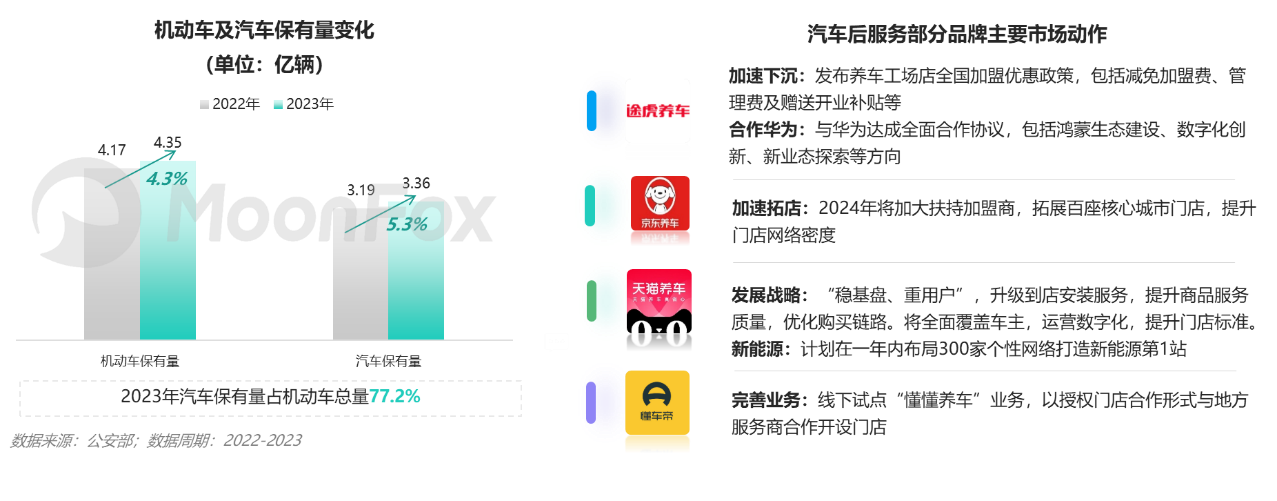

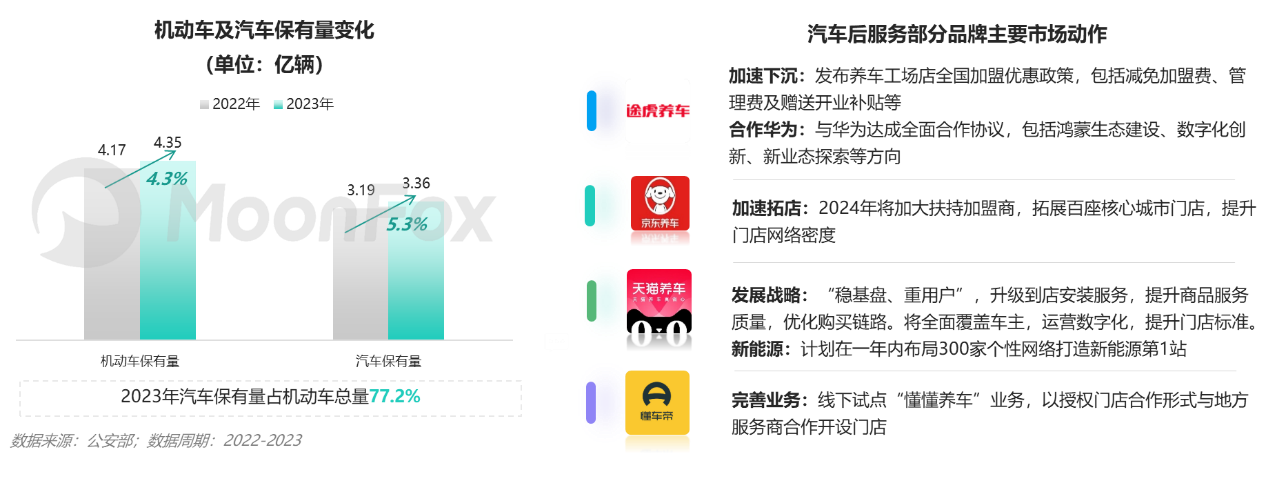

汽车后服务潜力巨大,集中度低,头部企业持续加强投入,竞争激烈 ● 根据公安部数据,2023年全国汽车保有量增长至3.36亿辆,同比提升5.3%。快速增长的汽车保有量结合乘用车的平均车龄的上涨,共同构成广阔的汽车后服务市场空间,吸引头部企业加强投入:途虎养车、天猫养车和京东养车均推出加盟优惠政策扩张门店,懂车帝拓展线下业务,抢占市场份额,行业竞争更趋激烈。

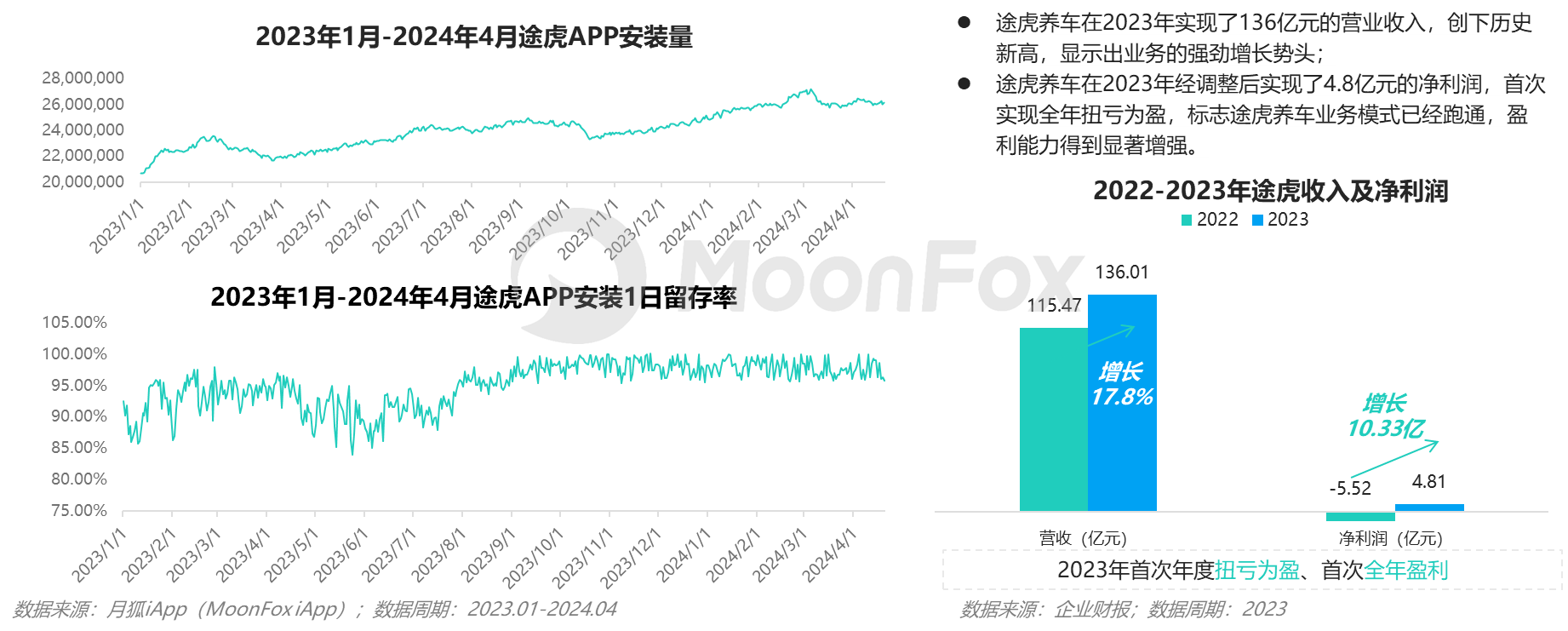

途虎:形成规模优势及强用户粘性,2023年首次全年盈利 ● 在汽车后服务行业需求持续增长的大背景下,途虎持续扩张门店、丰富品类、加深线上线下一体化,在规模优势的基础上实现App安装率高速增长、留存稳定在高水平,形成强用户粘性。规模经济效应结合服务及运营效率的提升、采购价的改善,途虎净利润于2023年达到4.81亿,标志养车业务模式的跑通。

PART 03 行业趋势探索 技术:泛新能源技术仍在研发突破,未来汽车动力将更加丰富

营销:媒体探索线索获取新渠道,推动转化提升

报告说明 1.数据来源 1)月狐iAPP(MoonFox iApp),基于极光云服务平台的行业数据及月狐iAPP平台针对各类移动应用大数据的挖掘,并结合大样本算法开展的数据统计与分析;2)月狐iBrand(MoonFox iBrand),基于全面品牌洞察方案,对门店客流、店铺数、销量、用户画像等多维度数据进行统计与分析;3)月狐iMarketing(MoonFox iMarketing),基于自有移动端大数据和用户画像标签,对人群社会属性、地理位置、轨迹特征、线上行为偏好等多维度数据进行统计与分析;4)月狐调研数据,通过月狐调研平台进行网络调研;5)其他合法收集的数据。以上均系依据相关法律法规,经用户合法授权采集数据,同时经过对数据脱敏后形成大数据分析报告。 2.数据周期 报告整体时间段:2023年1月-2024年3月。 3.数据指标说明 具体数据指标请参考各页标注。 4.免责声明 月狐数据MoonFox Data所提供的数据信息系依据大样本数据抽样统计、小样本调研、数据模型预测及其他研究方法估算、分析得出。由于统计分析领域中的任何数据来源和技术方法均存在局限性,月狐数据MoonFox Data也不例外。月狐数据MoonFox Data依据上述方法所估算、分析得出的数据信息仅供参考,月狐数据MoonFox Data不对上述数据信息的精确性、完整性、适用性和非侵权性做任何保证。任何机构或个人援引或基于上述数据信息所采取的任何行动所造成的法律后果均与月狐数据MoonFox Data无关,由此引发的相关争议或法律责任皆由行为人承担。 5.报告其他说明 月狐数据研究院后续将利用自身的大数据能力,对各领域进行更详尽的分析解读和商业洞察,敬请期待。 6.版权声明 本报告为月狐数据MoonFox Data所作,报告中所有的文字、图片、表格均受相关的商标和著作权的法律所保护,部分内容采集于公开信息,所有权为原著作者所有。未经本公司书面许可,任何组织和个人不得以任何形式复制或传递。任何未经授权使用本报告的相关商业行为都将违反《中华人民共和国著作权法》和其他法律法规的规定。 关于月狐 月狐数据(MoonFox Data)是中国领先的全场景数据洞察与分析服务专家。凭借全面稳定、安全合规的移动大数据根基以及专业精准的数据分析技术、人工智能算法,月狐数据先后推出移动应用数据(iApp)、品牌洞察数据(iBrand)、营销洞察数据(iMarketing)、金融另类数据等产品,以及提供月狐研究院的专业研究咨询服务,旨在用数据帮助企业洞察市场增量,赋能商业精准决策。 |